特集

自社の退職金制度の見直しは必要か否か

2017年12月

自社の退職金制度の見直しは必要か否か

従業員が会社をやめる際に支払う退職金。自社の退職金制度がどういう規程に則って組み立てられ、どういう仕組みで運用されているかを理解しているだろうか。企業にとっては、退職金を見直さなければならないケースもあるだろう。もし実際に退職金制度を見直す必要が出てきた場合、どんなことが課題となり、何を解決していかなければならないのか、総務人事がすべきことをまとめる。

自社の退職金制度はどうなっているのか

2017年1月から「個人型確定拠出年金=iDeCo(イデコ)」の制度が改定され、加入者の範囲が拡大した。iDeCoは私的年金の一種で、国民年金・厚生年金といった公的年金にプラスすることで老後の生活を支える原資となるものだ。従来のiDeCoは企業年金制度を持たない企業に勤める人だけが加入できたが、改定後は企業年金がある人も条件付きで加入できる。今、これに伴い退職金制度にも注目が集まっている。

2013年の厚生労働省「就労条件総合条件総合調査」によれば、従業員30人以上で退職金制度(一時金・年金)がある企業は75.5%、無い企業は24.5%となっており、30人以上100人未満の企業だけで見ても72.0%が同制度を持っている。退職金給付は企業の義務ではないが、全体の4社に3社、30人以上100人未満の10社に7社は何らかの形で退職金を給付しているのが現状だ。

退職金は企業側からすれば「支払うべき債務」という側面を持っている。そのため、総務人事としても自社の退職金制度を見つめ直しておくことが必要だ。退職金制度を導入している企業には必ず「退職金規程」があるので、まずはこの規程を再度確認してほしい。

様々な運用方法がある退職金制度

退職金制度には決められた形がなく、企業により様々な運用方法があるが、多くは「基本給(賃金)連動型」「定額型」「ポイント制」「別テーブル制」のいずれかを採用しているのではないだろうか。

最も多いのが「基本給(賃金)連動型」の退職金制度だ。これは「(退職時の基本給)×(勤続年数)=退職金額」という形で算出するもので、その企業でどれだけ長く働いたか、すなわち年功を重視した制度である。企業側としては優秀な人材の離職防止につながるメリットがあるが、退職時の基本給を考慮するため債務(金額)が退職時まで確定できない、勤続年数の長い社員が多いと退職金が高騰するといった点が問題となり得る。従業員側としては、企業への貢献度が反映されない、中途採用者が不利になるなどの点がデメリットで、勤続年数が長く貢献度が高くても何らかの理由で退職時の処遇が低い(基本給が低い)場合は退職金が少なくなるのも問題だ。

「定額型」は勤続年数に応じた支払額があらかじめ決められているもの。年功重視である点が「基本給(賃金)連動型」と同様だが、額が決まっているため企業側は債務を計算できるのがメリットとなる。しかしデメリットとなり得る点は「基本給(賃金)連動型」と同様だ。

上の2方式の問題点を解決するのが「ポイント制」の退職金制度。これは勤続年数以外に資格や職能の等級もポイント換算し、それらの累積に一定の単価と退職事由係数(自己都合、会社都合など)を掛け合わせて退職金額を算出する方式だ。企業への貢献度も評価するため退職時の処遇に影響されず、勤続年数のみが評価対象ではないので中途採用者にとっても不利が少ない。企業側にとっても、退職時の基本給をベースとしないため、単価を調整すれば退職金額のコントロールが可能になる。だが、過去の人事記録などの算出項目が膨大になり管理が難しいのと、公平なポイント制度をつくりあげるためにしっかりとした等級制度が必要になるという問題もある。

最後の「別テーブル制」は、退職金の算定基礎額を年次ごとに示し、そこに勤続年数や退職事由係数を掛け合わせて退職金額を算出するもの。こちらも「ポイント制」と同様、企業側で退職金額をコントロールできる。だが、設計の難易度が高く、等級制度の完備が必須となるので、スムーズな移行はなかなか難しいだろう。

以上に加えて「選択型」を採用している企業もある。これは退職金の給付時期を「前払い」「後払い」から選べるものだ。前払いは月額給与への上乗せや賞与という形で給付される。一方、後払いは、一時金の一括受け取りや企業年金としての支給を選択できるのが一般的だ。

退職金制度を見直す際のポイント

時代の変化に伴う企業経営の在り方や従業員評価の変更、退職金高騰への対応といった事情から、退職金制度の見直しが必要になることもある。とはいえ退職金制度を企業側の都合で簡単に変えることはできないため、見直しを行う場合は慎重な検討が求められる。

まずは、なぜ見直すのか、その理由を考える。例えば「年功重視を見直し成果主義を取り入れたい」「退職事由の差異化を図りたい」「金額の水準を見直したい」といった辺りが大きな理由となるだろう。その上で、それらの理由に沿った対策を立てていくべきだ。

また、退職金は大きな債務となり得るため、計画的な準備が求められる。そこで、退職金の準備資金をどのように用意するかもきちんと検討しなければならない。

退職金を準備する場所は「社内」「社外」に分けられる。「社内」は準備資金を会社の中で積み立てておくこと。「社外」は信託銀行、生命保険、共済機構など第三者機関で積み立てて用意することだ。

ここで考えたいのはその資金の位置づけである。社内で用意するなら、退職金費用として積み立てている資金を別の用途に使うことも可能になる。例えば経営にトラブルがあったとき、資金繰りに流用することもできるわけだ。しかしこのケースは企業の資金ということで税金がかかるため、その費用も計算に入れなければならない。

一方、社外で資金を積み立てる場合は、税金はかからないものの、基本的には退職金用途にしか使えない資金になってしまう。よほどのことがない限り、資金繰りに流用することは難しい。

退職金の準備資金を積み立てる場所は、このように「税金」と「用途」を秤にかけて検討する必要がある。

多様化する退職金の在り方を考える

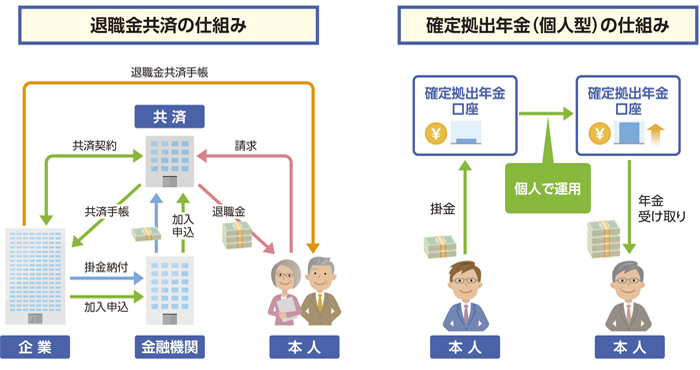

近年は、退職金の制度自体が多様化している。「選択型」を採用し、早期退職の場合は一時金を増額するケースも一般的になった。また、退職金の受け取り方として「退職金共済」「確定拠出年金(個人型)」といった形も増えている。これらは従来の退職金のように企業から支払うものではない。

退職金共済は、企業が共済と契約を結び、共済に対して掛金を積み立てることで、退職金が共済から支払われる仕組みだ。仮に企業が倒産したり、経営状態が著しく悪化したような場合でも支払元は共済となるため、退職者は確実に退職金を受け取れるメリットがある。今、多くの中堅中小企業がこの退職金共済を導入しており、企業支給の退職金と退職者共済を併用するところも増えている。

また最近注目されている確定拠出年金(個人型)は、従来企業が行っていた退職準備資金の積み立てを従業員自らが設計し、運用も行う仕組みである。企業は退職金給付の債務を負わずに済み、退職者にとっても退職金減額のリスクがなくなる、転職しても引き継げるため転職先の退職者規程の影響を受けずに済むといったメリットがある。しかし運用自体は自己責任となり、慎重な設計と商品選択が求められる。

年功序列や終身雇用制度を中心とした従来の価値観が崩れ始め、転職が当たり前となり、成果主義の評価も浸透してきた。日本企業は激しい変化の真っただ中にあり、確定拠出年金の登場に象徴されるように退職金制度も多様化している。

総務人事としては、時代の変化に迅速に対応できるよう、まずは自社の退職金制度に対する理解を深め、同時に将来に向けた退職金の在り方についても考えていくべきだろう。

いまほしい栄養(情報)をピンポイントで補給できる“ビジネスのサプリメント”

「ビズサプリ」のご紹介