特集

特集

close-up(話題のビジネストレンド)

多様化する事業承継

ピークを迎える団塊ジュニア世代への事業承継

戦後73年という日本の経済は今、あらゆる面において段階的な変化点にある。終戦後の復興期、世界の主要各国と肩を並べるに至った高度経済成長期、バブル崩壊後のいわゆる「失われた20年」を経て人口減少時代に入った成熟国家・日本は、これまでの成功体験を捨て、新たな価値判断基準で成長を目指していく段階に入ったといえるだろう。

各段階には主役が存在する。戦後から高度経済成長期にかけて日本を世界のトップクラスにまで導いたリーダーは「団塊の世代」といって間違いないだろう。人口のボリュームゾーンであるこの世代は、中堅・中小企業の経営者、または幹部として、日本経済の成長発展に貢献してきた。

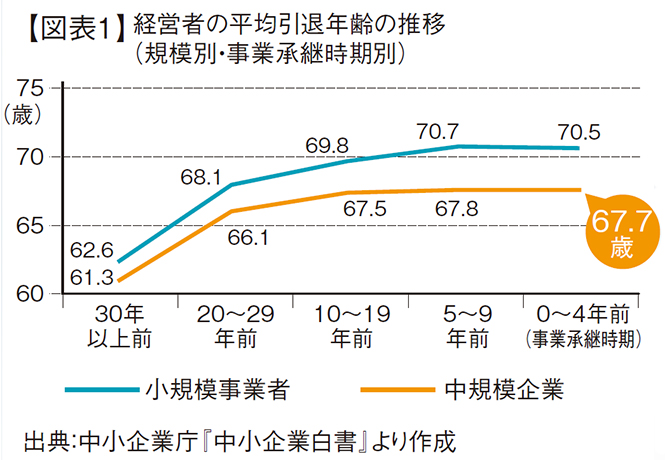

第一次ベビーブーム(1947~49年生まれ)のこの世代は、2018年現在で69~71歳だが、「小規模事業者」「中規模企業」の経営者が次世代にバトンタッチする平均年齢は、それぞれ70.5歳、67.7歳とある(【図表1】)。つまり、団塊の世代である経営者からの世代交代は、今まさにピークを迎えており、この数年の間に事業承継が一気に進むと予測されるのだ。

では、団塊の世代から経営を受け継ぐのはどういった世代だろうか?

それは言うまでもなく「団塊ジュニア世代」だ。1970年代前半に生まれた第二次ベビーブーマーがこれに当たる。この世代は既に40代半ばを過ぎており、日本経済の、また企業経営の新たな主役になろうとしている。

現在の日本における事業承継の大局は「団塊の世代から団塊ジュニア世代へのバトンタッチである」と言って差し支えない。これからの時代においては、団塊ジュニア世代がリーダーとなり、経済を、経営を再成長に導いていかねばならない。これが事業承継の1つの大きなエポックである。

考えるべきは「誰に承継するか」

このような状況の中、経営者は事業承継にどう取り組むべきか?

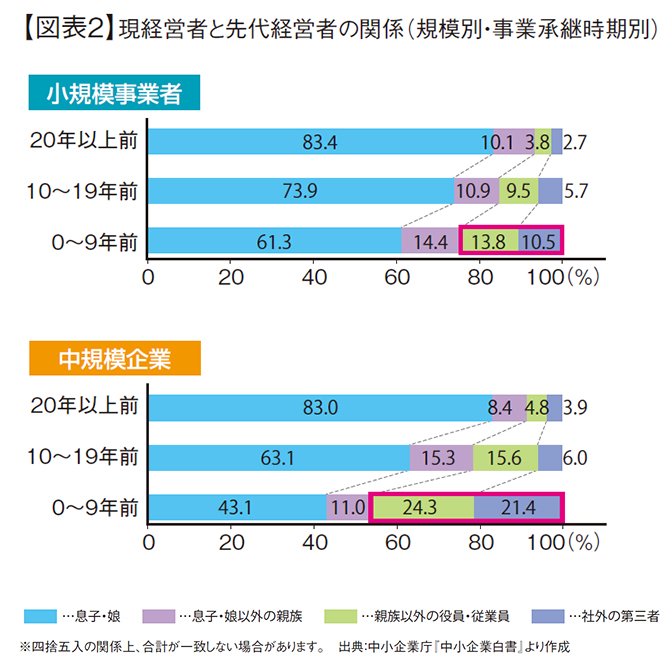

まずは現在の事業承継のトレンドを知る必要がある。そのトレンドとは「事業承継が多様化している」という事実だ。中小企業庁『中小企業白書』によると、事業承継の主流は、親族間から「親族以外の役員・従業員」や「社外の第三者」へと選択肢が多様化する傾向を示している。(【図表2】)

戦後73年のいま、創業60年を過ぎて「還暦企業」となっている中堅・中小企業は多い。これらの企業の事業承継は、創業から第二世代への承継ではなく、第二世代から第三世代への承継となっている。つまり、2回目の事業承継を迎える企業が多いのだ。

創業者から2代目への承継は、いわゆる親子間承継が圧倒的に大多数を占めた。だが、2代目から3代目への承継は必ずしも親子間ではなく、その選択肢が多岐にわたっているということである。

親子間承継においては、経営を引き継ぐ対象が既に決まっているため、自社株を承継する際は「いかに税務負担を抑えるか」に論点が集中する。しかし、選択肢が多様化する承継においては、税務対策を考える前に「そもそも誰に経営を引き継ぐべきか」から考え始めなければならない。その重要なプロセスを省略し、税務から事業承継に取り組むこと自体がナンセンスなのだ。

経営を誰に引き継ぐか?その答えを見いだすには、経営者としての明確な「意志」と「ビジョン」が必要である。企業はゴーイングコンサーン(企業が永続的に事業を継続していくという前提のこと)を使命とする以上、「自社が今後100年、200年と存続するためにはどうあるべきか」から議論を始めねばならない。

では、企業が存続するためには何が必要だろうか?結論から言うと、「大義」である。目先の収益にとらわれない、大局的かつ長期的な目的が求められるのだ。では、企業にとって大義とは何か?

それは、多くのステークホルダー(利害関係者)に対し、「バランスよく価値を還元する」ことといえよう。

多くの企業は「経営理念」を掲げている。これはステークホルダーに対するコミットメントである。企業のステークホルダーには、株主をはじめ、顧客、取引先、債権者、社員、地域社会などが挙げられる。これらのステークホルダーに対して等しく価値を還元することで、企業は初めて存続を許され、長期にわたって経営活動を持続することができる。

このバランスを崩したとき、企業は倒産の危機に直面する。極言すれば、前述の相続税問題などは、「ステークホルダーの一部であるオーナー株主に価値を集中するために直面する問題」と見ることもできる。

事業承継とはステークホルダーへの還元

こうした中、特に役員・社員へ承継する傾向が強まっている。近年、事業承継スキームとして定着しつつある持ち株会社(ホールディングカンパニー)を使った「ホールディング経営」スキームは、この代表例であろう。

事業承継におけるホールディング経営の目的は「所有と経営の分離」であり、資本(自社株)はオーナー株主が承継し、事業経営を役員・社員に承継するというバランスの取り方である。マーケットが成熟化する中、絶えざる変化に対応する成長戦略として、また株価低減効果を得る資本戦略として有効であり、多くの中堅・中小企業がその体制へシフトしている。

ホールディング経営が成功する条件は、一言でいえば「社員が経営者として成長する」ことにある。社員が経営者として任せられた事業会社を成長させ、ひいてはグループ全体を成長させるスキームである。

成熟マーケットにおいて、1つの事業に固執していては成長が難しい。既存事業と他の既存事業、あるいは新規事業を組み合わせながら、グループ全体で成長していく発想が重要なのだ。また、それを統括するホールディングカンパニーにおいては、グループ全体の企業価値が高まっても株価を有効に抑制することで社外流出を防ぎ、その価値をグループ内部に再投資することで持続的に成長していくように建て付けることがポイントとなる。

さらに、ホールディングカンパニーに「役員持ち株会」や「社員持ち株会」を設置し、オーナー株主が保有する自社株を承継する資本戦略も有効である。親族外の幹部(役員)や社員が出資する持ち株会で一定の要件を満たせば、自社株を配当還元価額で移転することができ、将来の相続税リスクをヘッジすることが可能になる。

持ち株会を使った事業承継は、企業の重要なステークホルダーである社員に価値を還元するスキームである。社員は自らが出資者として、かつ経営者として、高いモチベーションを持ってグループを主体的に成長に導いていく。また、成熟マーケットにあっては、企業は「社会の公器」であるという認識も、ますます重要性を帯びてくる。この傾向を鑑みれば、企業価値を社内(グループ内)へ再投資するだけでなく、社会へ還元する必要がある。経営理念で社会貢献をうたう企業は多いが、これを単なる名目に終わらせず、ソーシャルビジネスとして具体的に活動していくべきであろう。

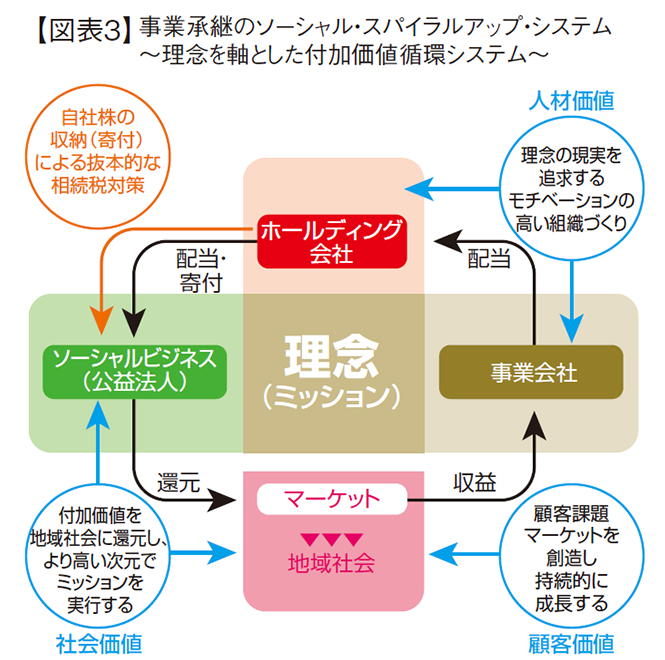

近年、財団法人や社団法人を活用した事業承継スキームも珍しくない。これらの法人に公益性を持たせ、公益財団法人、公益社団法人として展開し、その公益事業を通じて経営理念を実現するのだ。そして、公益法人に事業活動の財源となる自社株を寄付することが、相続税対策にも大きな効果を発揮する。(【図表3】)

企業が本来のあるべき姿としてステークホルダーに価値を還元していくことが、事業承継である。真の事業承継とは、相続税対策を考えることではなく、相続税を超越した次元に自社の存在をステージアップさせることなのだ。

株式会社タナベ経営

経営コンサルティング本部

九州本部 副本部長/100年経営研究会リーダー

中須 悟(なかす さとる)

「経営者をリードする」ことをモットーに、経営環境が構造転換する中、中堅・中小企業の収益構造や組織体制を全社最適の見地から戦略的に改革するコンサルティングに実績がある。CFP®認定者。