特集

特集

close-up(話題のビジネストレンド)

中堅・中小企業におけるM&A戦略

中堅・中小企業を取り巻くマーケット環境の成熟化が叫ばれて久しい。将来においても、かつての高度経済成長のような右肩上がりの環境が訪れることは望むべくもなく、不確実性は更に高まってゆくだろう。そういった時代においては既存のビジネスモデルに経営資源を追加投入しても持続的な成長は困難である。新たなビジネスモデルを開発し、既存モデルと組み合わせることでより高い次元の価値を見出してゆくことが求められるのである。しかしながら仮に新たなビジネスの種は見つかっても、そこで自社の強みが生かせるとは限らない。強みは経営資源の投下により形成されるが、中堅・中小企業の経営資源には限りがあり、既存事業を成長させることで精一杯であるからだ。また、新たな事業に自社のヒト・モノ・カネを投入できたところでノウハウがない。ノウハウとは経験の蓄積により得られるものであるため、その構築には一定の時間を要するものだ。マーケットが多様化し、変化が激しい近年の経営環境においては、“時間をかけること”そのものがリスクとなり得る。そんなジレンマを解決する戦略オプションがM&Aであるだろう。M&Aは「ノウハウを構築する時間を買う」戦略であると言われる。すでに経営資源が投下され、一定の収益があり、保有しているノウハウが自社の戦略とマッチしていればその会社は投資に値するだろう。

第三者承継としてのM&A~M&Aが増加する背景

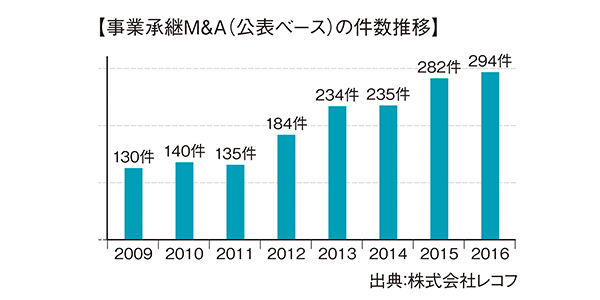

いま、M&A市場は空前の活況を呈しており、事業承継を背景にしたM&Aの件数も増加している(図表)。いま事業承継はピーク期を迎えているが、一方で後継者不足であることも深刻な問題だ。親族での承継が減少する中、社員からの内部昇格による承継が増加しているが、社内にも後継者候補がいない場合、社外からの招へいやM&Aによる売却など“第三者承継”を考えはじめる。M&Aによる企業売却が増えているという事実は、後継者不足の事業承継において最後のカードを切る企業が増えていることを意味していると言えよう。

後継者不足によるM&Aが増加しているということは、買い手側企業にとってのリスクが比較的少なくなってきているとも言える。一昔前までは傾いた企業が再建する目的で買収されるケースが多かった。この場合、企業価値は低く中身が傷んでいるためターンアラウンドマネジャー(再生請負人)のような力のある人材を送り込む必要があった。しかしながら、ここ数年企業の倒産件数は減少しており、そのような形態のM&Aはあまり見受けられなくなった。事業承継を機としたM&Aでは、「後継者がいない」という理由だけで売却されるケースも多く、固有技術を持ち、高い利益率と一定の内部留保を確保している企業も少なくない。そういった意味で、買い手企業にとっての戦略オプションであるM&Aは、積極的に検討するに値すると言えるだろう。

戦略投資としてのM&A~ポートフォリオ戦略に有効なメソッド

いま、一定の規模以上の中堅・中小企業であれば、金融機関や専門の斡旋会社から多くの売り情報が舞い込んでくる状況であろう。このような中から投資に資する企業を選別する基準の第一ボタンは、「自社の事業ポートフォリオを構成するビジネスモデルかどうか」を検討することである。事業ポートフォリオ戦略とは単一事業ではなく、複数の事業を組み合わせ、全体で成長してゆく戦略のことを言う。M&Aで買収する企業もこのポートフォリオに組み込まれることが前提となる。言い換えれば、M&Aそのものは目的ではなく、自社のビジョンに基づく事業ポートフォリオの構想がなければならないのだ。

また、事業ポートフォリオを構成する企業であっても、「即決で買収」というわけにはゆかない。第二の選別基準として、「自社の経営資源(強み)として取り込むべきかどうか?」を考えなければならない。事業ポートフォリオを構成する企業は必ずしも自社資源でなければならないというものではない。

戦略的なアライアンスパートナーという位置づけでビジネスモデルをつくることも選択肢となり得る。より幅広い顧客ニーズに対応するために必要なパートナーであっても、自社の強みとしては取り込まず、「業務提携」で契約上結びつくことも有効な戦略である。その方がリスクを抱え込まず、機動的に事業展開できると言えよう。

業務提携契約よりも関係性を強化する場合には資本参加(出資)という方向性となる。出資をするということはその事業の成果に対してコミットするということであり、業務提携よりもリスクテイクすることを意味する。また、議決権の過半数を取得すればその会社の役員人事権を得るため、より強いコミットをするということになる。完全に自社の経営資源として強みを取り込んでいこうとすれば、100%の子会社として買収するのが良いだろう。

友好的M&A~買収ではなく、ビジネスパートナーとして取り組む

一方で「友好的M&A」というのも近年のキーワードの一つになっている。一昔前に流行った「敵対的買収」と対照をなす言葉である。M&Aは人の集合体である組織を自社グループに取り込むことであるため、非常にデリケートな対応を要する。買収側の社員はその変化に対して不安を抱え、場合によっては離反するリスクも大きい。M&Aは他社の経営資源を自社の強みとして取り込むことであるが、その最大の資源であるヒトの心をつかめず、モチベーションの低下を招くようでは本来の目的を達成することができない。買収側の社員は、雇用こそ守られても経営陣が変わり、経営方針が変わることに抵抗感を覚えるだろう。

最近のM&Aでは買収後も現経営陣をしばらく続投させ、一部の役員を派遣するに留めるケースが多い。そして役員定年など、その経営陣のしかるべきバトンタッチ時期において徐々に入れ替えてゆくのだ。経営方針を一方的に変えるようなこともせず、買収側と売却側との対等なパートナーシップにより、それぞれの強みを連携させた戦略を展開してゆくようなスタンスを取る傾向が強まっている。性急な改革は禁物であり、長期的な視点でお互いの組織風土を徐々に変えてゆくスタンスが望ましいだろう。

成功事例を見てみよう。Aグループは、Aホールディングスを持ち株会社として、その傘下に商社、工事会社、情報システム会社を連ねる中堅企業グループである。3つの事業会社はそれぞれが独立したビジネスモデルで長年経営してきたが、事業承継を機にホールディング経営体制にシフトした。Aホールディングスは創業家がオーナーとして経営するも、3つの事業会社はそれぞれに生え抜きの経営者が登用され、いわゆる「所有と経営の分離」体制が敷かれている。

ホールディング化した目的は、グループ資源の再統合にあった。3社それぞれが創業家の資本であるにも関わらず、相互の交流が少なく独立独歩でやってきたため、近年成長への限界を感じつつもあった。事業承継を機に再編し、グループで新たなビジネスモデルを展開するという戦略を掲げたのだ。

事業会社は3社とも下請け的なビジネスモデルであったが、ホールディング化後は自らがユーザーを開拓し、元請けとなるモデルを模索した。物件のオーナーに対し直接的に営業を仕掛け、グループの総合力で受注しようというものである。商社が設備・機器を据え付け、工事会社が制御装置を設置し、情報システム会社がデータ解析をするという機能分化を図ったが、自社では施工できない工種も多数あった。そして、より総合的にワンストップで対応できるようにと、地域の工事会社をM&Aで買収したのである。

投資した会社は従業員20名足らずの中小企業である。後継者も不在であり、工事業という構造不況業種のため将来への不安も少なからずあった。そこへAグループからの打診があり、方向性と利害が一致したため同社社長はAグループの傘下に入ることを決意した。Aホールディングスも投資後、性急に改革することはせず、最小限の役員を送り込むことで徐々にビジネスパートナーとしてベクトルを合わせていった。

Aホールディングスは今後もグループの発展のため、後継者不在の工事業者への投資を推進してゆきたいという。それは経済的なメリット以上に、構造不況業種と言われる工事業者との連携を通じ、相互に成長していきたいという思いの表れでもあるのだ。

株式会社タナベ経営

経営コンサルティング本部

九州本部 副本部長/100年経営研究会リーダー

中須 悟(なかす さとる)

「経営者をリードする」ことをモットーに、経営環境が構造転換する中、中堅・中小企業の収益構造や組織体制を全社最適の見地から戦略的に改革するコンサルティングに実績がある。CFP®認定者。