コラム

製造業におけるROIC経営

― 第3回 経営課題の見える化と持続成長する強い企業を目指して ―

2021年12月

はじめに

第2回では製造現場視点から生産特性を類別し、類別ごとの課題把握とソリューションの方向性について述べました。また、ROIC向上の方向性として(1)売上向上、(2)費用低減、(3)資産回転率向上の3つがありますが、製造現場視点ということから主に(2)と(3)についてバッチプラント型製造業と加工・組立系製造業に類別して述べてきました。

本コラムでは、経営視点でのROICを用いた経営課題の見える化及び改革実行のポイントについて述べたいと思います。

1. 経営課題の見える化

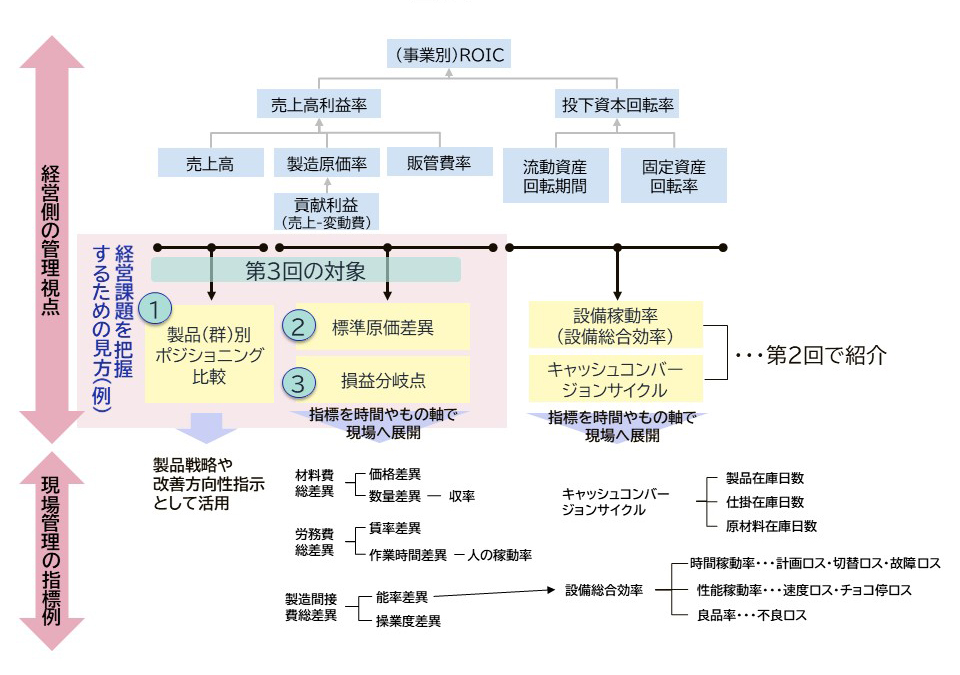

ROICや売上高利益率などの指標は結果としての経営良し悪しの把握は可能ですが、重要なことは把握した結果に対して何を改善すべきかを明確にすることです。経営課題をいかに見える化し、即座に手を打つことができる自社にあった仕組みを構築し、改善サイクルのスピードを速めることがROIC経営を機能させることと考えます。図表1で経営課題を把握するための見方の例と、そこから現場管理の指標に展開をしている例を示しています。この中で売上に対する課題把握方法として「(1)製品(群)別ポジショニング比較」、原価や貢献利益に対する課題把握方法として「(2)標準原価差異」「(3)損益分岐点」を取り上げ、管理方法と実行のポイントについて紹介します。

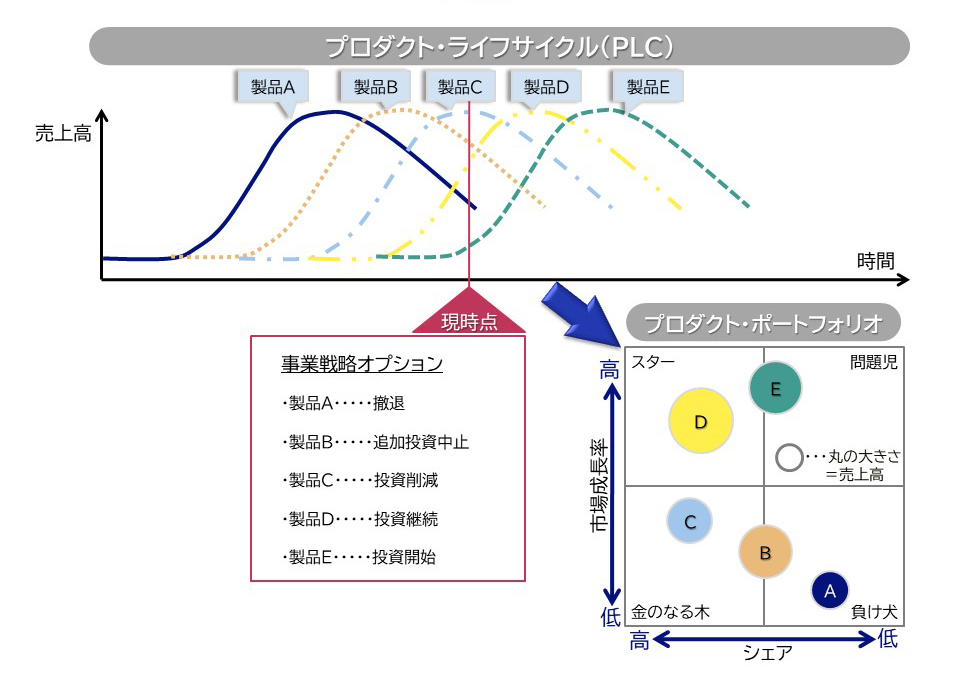

2. 製品(群)別ポジショニング比較

ROICの特徴は「事業別に・分けて・見ること」にあり、ここでは同一事業の製品(群)においてのポジショニング分析例を図表2に示しています。現時点における製品の良し悪しを把握する見方となります。プロダクトライフサイクルは新商品を市場に投入してからの導入期・成長期・成熟期・衰退期という各ステージを時系列に示したものです。各製品(群)がどのステージにいるかによって、撤退・投資中止・投資削減・投資継続・投資開始の方向性を経営として意思決定する見方です。プロダクトポートフォリオは市場成長率とシェアのマトリクスに各製品(群)をプロットして方向性を意思決定する見方です。自社製品だけでなくライバル製品を含めた比較検証をすることができます。現状を把握し、中長期的な製品戦略を示すことが分析の目的になります。

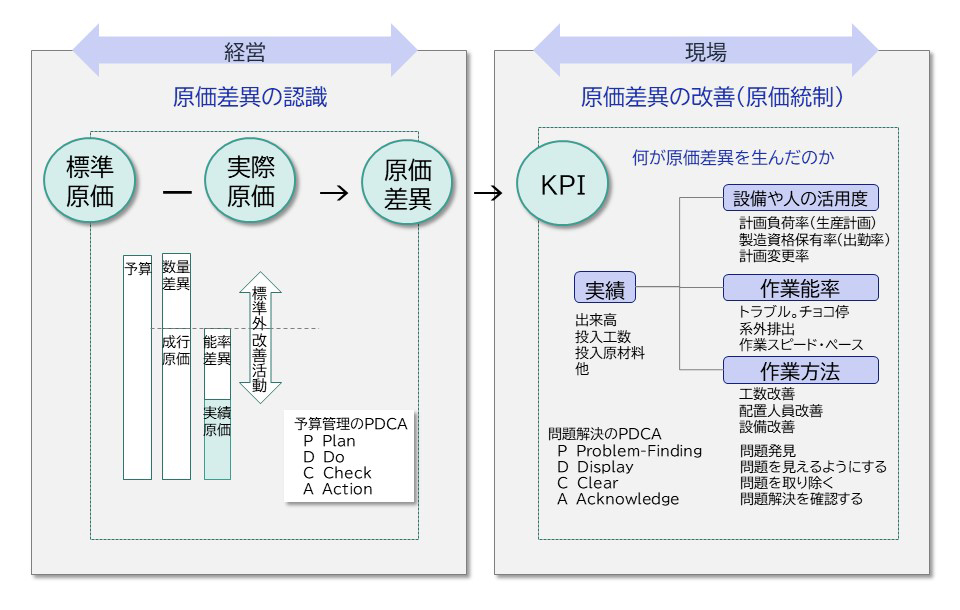

3. 標準原価差異

製品(群)別ポジショニング比較が現時点における「製品」の良し悪しを把握する見方に対して、標準原価差異は「製造」の良し悪しを把握する見方となります。標準原価とは製品1単位あたりの原価を定量的に積み上げて予め定める原価のことを言います。実際原価は製造において実際に発生した結果です。標準原価(製造の目標)と実際原価(製造の実績)を比較し、把握した結果が原価差異(結果としての製造の良し悪し)となります。重要なことは良し悪しの把握だけでなく、原価の「どの費目が特に悪かったのか」、「それはなぜなのか」を即座に分析して改善に繋げることです。経営側の役割は原価差異の把握、要因分析と改善の指示であり、現場側の役割は要因となり得ること(設備や人の活用度、作業能率など)をKPIとして設定して悪さの兆候をつかむこと、要因分析、改善の実施、及び結果の報告となります。経営側と現場側の役割分担が明確化され、標準原価差異を活用したPDCAを回すための仕組みづくりが大切です。

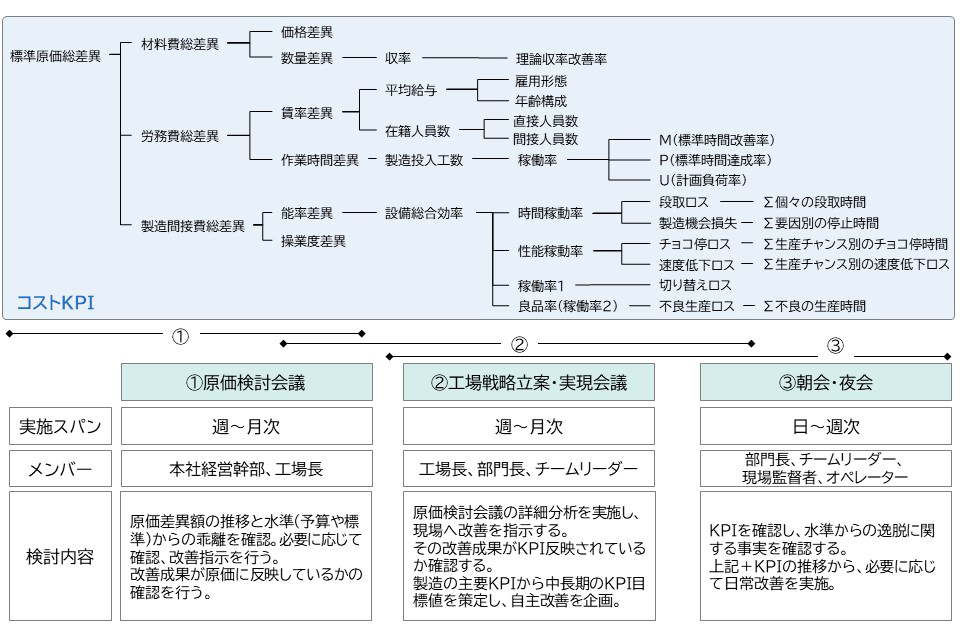

原価差異から現場で管理するKPIに展開し、マネジメントを機能させるためのポイントについて図表4で示します。ここではKPIの展開例と「どのようなスパンで」「誰が」「どのように」管理・活用するのかを示しています。ポイントは会議体を設置し、その目的・役割・対象者を明確に定義することです。マネジメントも予定と実績の差異把握を確実に行うことが重要であり、このように定義した会議体が定義した通りに実行され、機能しているかを振り返り、仕組みそのものも改善していくことが管理者には求められます。

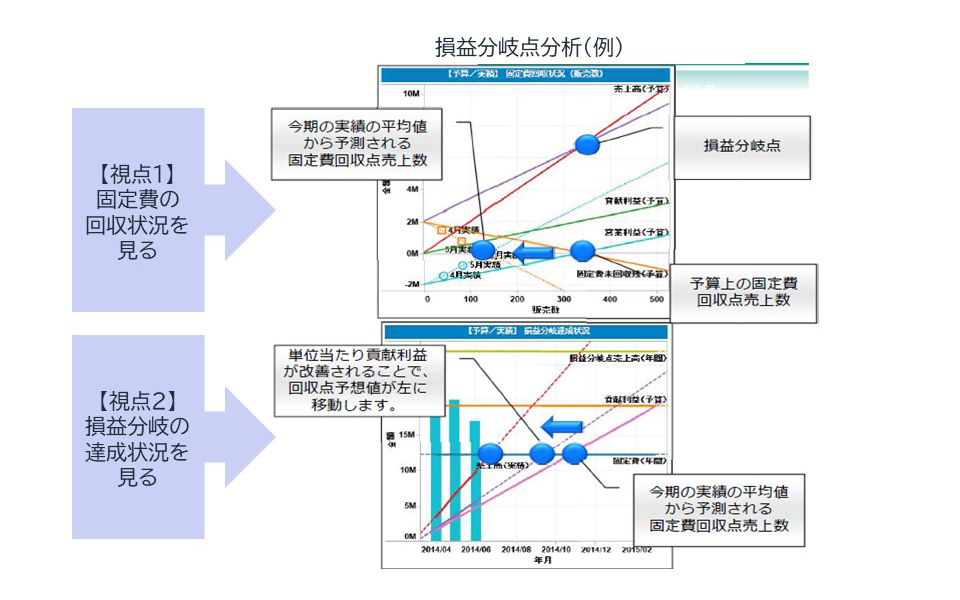

4. 損益分岐点

標準原価差異は製品(群)別に製造の良し悪しを把握し、「要因を掴んで改善に繋げる」分析方法でした。損益分岐点は製品(群)の「結果的な儲け度の良し悪し」を見る方法となります。現場で一生懸命改善を実施した結果は利益貢献に反映されていなければなりません。

図表5に損益分岐点分析の2つの見方を示しています。視点1は固定費の回収状況推移を毎月モニタリングする見方です。第2回コラムで示したように製造業は「品種・生産量」と「製品形態」で類別されますが、例えばバッチプラント型や連続プラント型のような形態では、設備主体で設備に関わる固定費が占める割合がそれなりに高いと想定されます。その場合、売上に応じて固定費がどれだけ回収できたかが重要で、このように毎月の実績をモニタリングすることが有効となります。固定費を回収できれば、あとは設備稼動率を上げた分だけ儲けに繋がることになるためです。

視点2は損益分岐の達成状況推移を毎月モニタリングする見方です。予算と実績を比較し、実績進捗から損益分岐を超える時期がいつなのかを予測修正しながら、販売価格の方向性を意思決定する活用方法が考えられます。損益分岐を予定よりも上回る実績であれば、多少の価格値下げをしても受注数が増え、設備稼動率が向上し、トータルの利益がより多く確保できるため値下げ指示をかけるといった活用方法です。損益分岐点はこのように経営意思決定を有効に行うための分析方法と言えます。

5. まとめ

第3回では経営視点でのROICを用いた経営課題の見える化及び改革実行のポイントについて述べてきました。重要な点は把握した結果に対して何を改善すべきかを明確にすることで、経営課題をいかに見える化し、即座に手を打つことができる自社にあった仕組みを構築し、改善サイクルのスピードを速めることがROIC経営を機能させることです。そのための手段として、

- 製品の良し悪しを把握する手段としての製品(群)別ポジショニング比較

- 製造の良し悪しを把握する手段としての標準原価差異分析

- 製造の改善結果としての儲け度を把握する手段としての損益分岐点分析

の3つの見方及び活用方法を解説しました。

経営から現場までが同一方向の目的・目標を持ち、事業の特性や現場の特性に合致した有効な手段・手法を選択し、PDCAサイクルを回すことができるマネジメントが機能すれば継続的に改善され、成長を続ける強い企業となります。これまで3回のコラムが新しい行動を起こすためのきっかけになれば幸いです。

資料ダウンロードはこちらから

ご質問・ご相談などお気軽にどうぞ