幹部の皆様、大変僭越ですが、これでは当社は来年3月までに倒産してしまいます」

サイト内の現在位置

第2回 キャッシュを増やす計画法

コラム「経営では利益とお金とどちらが大切か?」1.年度経営計画をキャッシュフローで読めるようにする経営管理の例

企業が年度の事業計画や資金予算を立てるにあたって、利益とお金をどう考えるかをご紹介したい。

事業計画は関係部門からPL科目だけではなくBS科目を備えた試算表で申告してもらう。BS科目がないと資金計画が立てられないので注意していただきたい。

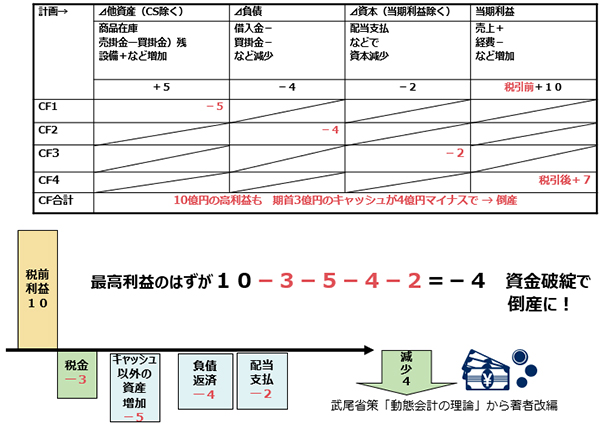

以下は一例であるが、営業部門からは売上の増加と経費の削減と併せて、利益目標(税前)10憶円達成する決意を示してもらっている。売上の増加に伴い売掛金は増える予定、さらに品揃も増やしたく、在庫投資も増える予定である。販路拡大で流通センターの増強も必要で計5億円の投資を社長に要請している。

次に、下請法を気にしている購買部長からは買掛金の支払早期化で2億円必要。無借金経営を指向する経理部長は、営業部長の増収増益宣言に意を強くして借入金を1億円の返済計画を宣言した。社長自身は株主に配当を2億円支払い感謝の意を表したい。来期は各部長からの景気の良い計画を聞かされて、社長は大変満足している。来期は利益が、なんと10億円になるのだ。

これをキャッシュフローで表にしたのが図表1である。これをまとめた経理係長がちょっと渋い顔で解説を加えた。

- 係長:「

これを聞いた社長は驚いて係長を叱責した。

- 社長:「

君は何を言ってるんだ!こんなに素晴らしい10億の利益計画に対して、いきなり『倒産!』とは何事だ!」

社長の激怒にも拘わらずに係長は冷静に返答をした。

- 係長:「

図表1の当社の予算貸借対照表をご覧になってください。貸借対照表では(1)利益が10憶増えればお金も増えますが、(2)法人税分3億は納税でお金が減る (3)資産が5億増えれば投資する分お金は減る (4)借入を4億も返せばお金も4億減る (5)純資産(配当)が2億すればお金も2億減る これが貸借対照表から読み取るキャッシュフローの5大原則(格言)です。これを図解したのが図表1のグラフです。結果、お金の増える分10億よりも減る分14億の方が4億も多くて、現金保有高3億を超えてしまうのです。利益計画だけでは会社の倒産までは皆様も気が付きません。」

図表1:経営計画をキャッシュフローで図表化した例

すると、係長の説明に対して、初めて幹部全員がキャッシュのことを誰も考えていなかったことに気が付き、大変反省して、こうおっしゃった。

- 社長:「

君の指摘の通りだ。いつも利益のことしか考えていなかった当社のマネジメント視点に大きな落とし穴があることを君によって気づかされた。ところで、うちは今日の経営方針を気が付かずにそのまま貫いていくと、いつ倒産することになるのかね?」

すると、係長はこう答えた。

- 係長:「

向こう1年間で4億円キャッシュが無くなる計画を立てるのですから、今のキャッシュ残高は3億円しかないので4分の3年後、即ち9か月後にキャッシュが無くなり、倒産を迎えることになります。すなわち、9か月後が当社の倒産日になります」

これは極端な例かもしれないが、このような潜在的な倒産候補の会社が、ウィズコロナの時代を迎えて、増々多くなってくるのではないだろうか?

次いで、今度は営業部長が係長に質問が投げかけた。

- 営業部長:「

では、君はこの計画をどうすればいいと言うのだね?」

すると、係長はまた冷静に答を返した。

- 係長:「

倒産分岐点は、お金が3億円未満になるポイントです。たとえ、お金が0円でも、マイナスにさえならなければ良いのです。そこで、幹部の皆様への僭越なご提案ですが、出来れば今日のご計画をキャッシュ残高ギリギリでも1円までの範囲で抑えて頂けませんでしょうか?在庫投資を抑えるか、設備投資を抑えるか借入の返済を延ばすか、配当の支払いを節約するか、合計1億円でいいから、今期のお金の支払いを抑えるか後にずらしてください。そうすれば、税前利益は10億円もあるので、当社の増益の評判は高くなり、金融筋からも有利な融資の提案、株主からも増資の申し入れが出てくるに違いありません。そして、当社の来期の業績も財務構造もこれまでになくリッチなものになると確信しております。」

以上のような例示から、キャッシュ残高のたった1円の差がこの会社の命運を大きく変えることがわかるのである。

以上の例からも経営管理の目的は「キャッシュを失うことなく利益を増やすことにある」と言うことができるのである。

2.利益とキャッシュを増やす計画法

売上はキャッシュを増加させるが、一方売上を上げるために様々な事業活動を行うので、費用も発生する。そこで(1)売上を増やしたらまず売上増加に貢献した(2)変動費用をキャッシュで回収し、ついでにもともと必要だった(3)固定費用もキャッシュで回収して、残る(4)利益もキャッシュで回収する算段を立てるべきであろう。

逆に目標とする(4)利益を達成するためにいくら(1)売上げたらよいかをこの算段から計算することもできるのである。変動費を売上高の関数に直して方程式にしてみると

目標売上高S=売上高S×売上高変動費率v+固定費F+目標利益Pとなり、この式が成り立つ目標売上高Sを達成すれば良いことになる。この式をまとめると、

S=Sv+F+P

となる。さらに、左辺を目標売上高(S)にして書き直すと、

S=(F+P)/(1-v)となる。

この式では利益Pもキャッシュと読み替えてもよい。

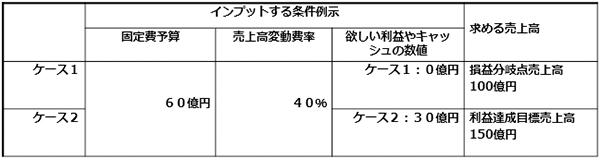

下の図表2の例で見てみよう。

-

まず固定費Fと目標利益Pをたす。ケース2では、F60億円+P30億円=90億円である。

-

次に、F+P=90億円を1-v0.4=1-売上高変動費率(限界利益率ともいう)0.6で割ればよい。

-

その答えSが、あるべき売上高となる。90÷0.6=150億円となる。

図表2:目標利益(キャッシュ)を実現する必要売上高を計算した例

3.キャッシュを増やす手段例示

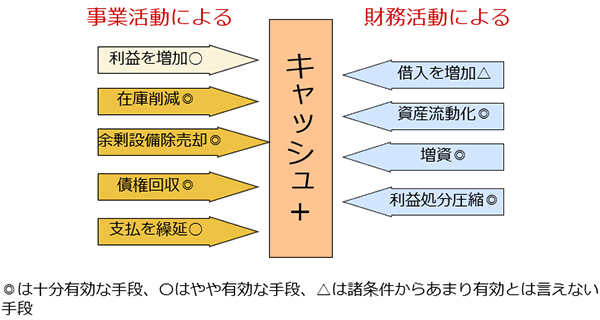

貸借対照表からキャッシュフローの原理を理解して頂いたが、キャッシュに困ったときのお金の作り方に応用して頂きたい。図表3の図を見ながら腹落ちして頂きたい。キャッシュを増やすには、大きくは(1)事業政策を通じてキャッシュを増やす方法と、(2)財務政策を通じてキャッシュを増やす2つのアプローチがある。

事業政策を通じてキャッシュを作る方法をご案内する。

-

利益増加:まず利益の増加がある。これは既に説明した。但し、利益を増やすと税金の支払が伴うので、キャッシュを増やす方法としては法人税が足を引っ張るので決して効率は良くない。

-

在庫削減:在庫削減によってキャッシュを増やす方法がある。しかし、在庫は売上を上げるためや製品を作るために適量は必要で、むやみに削るわけにはいかない。従って無駄な在庫を削減することである。具体的には、売上や製造に対する必要な在庫回転率を適正水準に保つことである。在庫削減しても税金が取られることはないから、有効性は利益増加より高い。

-

余剰設備除売却:売却分資産が減少するのでキャッシュは増加する。余剰設備の除却や売却を行うことが有効である。除却は税法の範囲で行える。

-

債権回収:債権回収も、キャッシュを増やす手段となる。

-

支払繰延:仕入や資産購入代金の支払を可能な範囲で繰延することもキャッシュを減らさないで済むので有効である。但しこれは相手もあることであり、下請法などの制約もあるので、可能な範囲で実施しなければならない。

次は、財務政策によるキャッシュの増加を考える。

-

借入増加:金融機関からの借入増加は、お金の減少を防ぐが負債比率を悪化させるので、他の手段が取れない時の次善策として考えるべきである。

-

資産流動化:資産流動化とは、保有している資産を担保に、キャッシュを借りる方法である。保有している事業用の資産を手放さず、借入の担保に提供しながら事業の運営を妨げないメリットがある。

-

増資:増資によりキャッシュを増加する。これには利益を上げて、株主の出資協力を仰ぐ作戦が必要である。

-

利益処分の圧縮:利益処分額を抑えてキャッシュの減少を防ぐ方法である。株主の同意による支払配当の留保が具体的な方法である。

これを図表化したのが、図表3である。これらの手段は利益増加や在庫削減を除いては、一朝一夕で出来るものではないので、キャッシュが近い将来必要になる時に十分な時間をとって取引の相手方や交渉期間を計画的に設けて実施する必要がある。

そのためにも、日常からお金と利益の見える化を、準備しておく必要がある。

図表3:困ったときにキャッシュを増やす一覧表

4.キャッシュフロー管理を実際に行うための試算表のひな型

最後に、このコラムでご説明した利益とお金を毎日の経理でどう実用するかについて、実際に使う試算表の例を次の図表4でご紹介致します。

(1)試算表は、皆様の企業で使っているものと変わりはありませんが、科目は、貸借対照表科目で記載しています。損益計算書は、現在お使いのもので、そのままご活用ください。変える必要はありません。

貸借対照表科目は、前月(前期)残高と当月(当期)残高と2列必要です。また当月(当期)残高ー前月(前期)残高の増減欄が必要である。実はこの増減欄がキャッシュフローを示す欄なのである。すなわち2期間の増減を取っただけの、簡単な貸借対照表形式の残高試算表ですから、皆様の会社でも表計算ですぐ作成できるはずです。しかし不思議なことですが、あれだけたくさん出回っている会計ソフトの中でもこんな表はありそうなはずが、どこにもないので、これは希少な優れものです。

一つだけ注意して頂きたいのは、資産科目群の残高増加は、キャッシュのマイナスを意味します。負債科目群と純資産科目群の残高増加はキャシュの増加として読み取ってください。表計算定義で資産科目のキャッシュ増加は、前月残ー当月残をキャッシュ増加と正負を読み替えてしまう加工処理をして頂く方がユーザー様には却ってわかりやすいかもしれません。

是非現実の数値でテストしながら作って見てください。

ここまでご一読をありがとうございました。

図表4:貸借対照表(BS)の科目別残高増減でCFが見える!

貸借対照表の当月と前月の引算で増減表を作るとキャッシュフロー(CF)表になる。

資産の部の残高増減はCF増減と正負が逆になる。負債と純資産の残高増減はCF増減の正負と同じになる。

筆者プロフィール

青柳 六郎太(あおやぎ ろくろうた)氏

一般社団法人 国際会計コンソーシアム副理事長

税理士・中小企業診断士

■経歴

1970年早稲田大学第一政治経済学部卒業後、日本電気株式会社入社、情報処理事業部門で大手流通業・製造業・サービス業のソリューション、および経理・原価計算等の経営管理ソリューション企画開発、コンサルティング業務に従事した。

2002年に日本電気在職中、専修大学大学院で原価計算論の客員教授兼務、2004年に退職後、ERP研究推進フォーラムの業務研修講師として活動し、2012年から一般社団法人 国際会計コンソーシアム理事、エイキューブ総合会計事務所パートナー、ワクコンサルティング株式会社のディレクターコンサルタントを勤める。有限会社ファイルース代表、IT経営パートナーズ協会監事、税理士、中小企業診断士、システム監査技術者

■専門分野

儲けるための管理会計・原価情報の活用、決算日程短縮の実践コンサルティング、業務プロセス全域のKPI設計、システム要求・要件定義、設備投資のための補助金申請支援認定支援機関、税理士業務

■筆書

中堅企業のキャッシュフロー経営(日本工業新聞社)、ERP活用による経営改革の秘訣(リックテレコム共著)、キャッシュフロー生産管理(同友館、上岡恵子博士と共著)キャッシュフローによるIT投資効果評価に関する論文:平成28年度 経済産業大臣賞受賞