サイト内の現在位置

第4回 キャッシュフロー経営の成功要因

コラム「経営では利益とお金とどちらが大切か?」キャッシュフロー経営のゴールと成功要件とは

キャッシュフロー経営のゴールは、キャッシュをマイナス値にすることなく、必要な経営資源を失わず、事業機会を通じて、機会損失を発生させること無く最大の利益を獲得することであろう。

しかし、キャッシュフロー経営の成功要件は、キャッシュフロー計算書の科目と数値を規範として経営管理を行うことではない。

もっとシンプルなキャッシュフロー経営への改善方法は、以下で要約するビジネスプロセスの推進方針で臨む方が結果として有効性が高いであろう。

まず図表1で示すような2つの方針で、現状のビジネスプロセスを見直すことである。

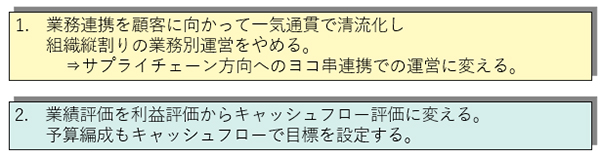

図表1:キャッシュフロー経営への2つの成功要因

1.財務管理のありかたを改善するのではなく、ビジネスプロセスを変革する

具体的には、生産加工や販売物流やサービスの提供方法等など、企業の基幹系業務プロセスを”組織タテワリ“で運営するのではなく、プロセスの開始から完了迄、顧客満足をゴールにしてプロセスを“一気通貫のヨコワリ”にして、仕事の流れをよどみなく進める仕組みを運営することである。

工程をプロセス単位で一時完結させず、全体を一気通貫で清流させることで、プロセス別の中間在庫は発生させない構えにする。結果、投入したキャッシュを会計上も中間在庫品に貯めない仕組みにする。

そのため仕事の進捗は、財の投入から完成物の入金完了まで全体の流れの速度と途中の滞留を見通せる仕組みを作ったうえで清流を維持していくことである。

プロセスごとに機能を分解すると、ついついプロセスごとの担当者はプロセス個々の最適化を指向して、管理も縦割り分業でプロセスを効率的に作業しようとする。

仕組みを良かれと思う発想が湧いてきて、会計的にはプロセス間の中間在庫が階段状に膨らんでしまうというジレンマが発生するのである。

キャッシュフロー経営は、これとは逆に、工程全体を通じて、途中に料金所もなく、速度制限もない高速道路の状態で、よどみなく仕事が進み、事業の発展過程では徐々に全プロセスの統合的な高速化を進めて、全体のリードタイムが短縮する高速道路経営を実践して行けばよいのである。

キャッシュフロー経営のオペレーションは、このようなイメージの業態が想定される。

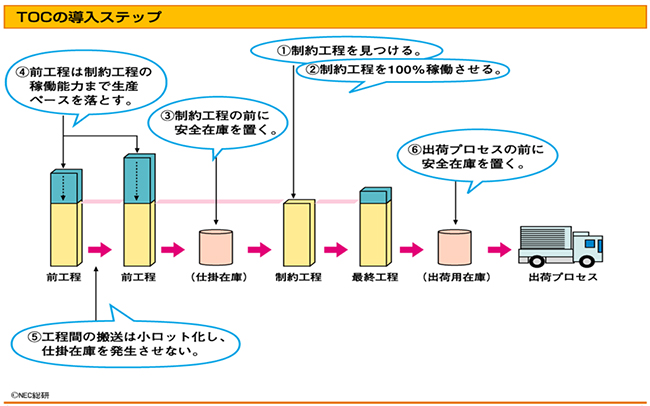

著名な、ゴールドラット博士のTOC(制約理論)は、実践面での参照すべきサプライチェーンマネジメントなので読者の企業でもできるところから財務的な効果を評価されてはいかがであろう?

図表2:TOCの導入ステップ

(ゴールドラット博士のTOC制約理論の導入ステップを略図化)

2.次にマネジメント面でのキャッシュフロー経営での成功要因は、何がポイントになるであろうか?

どのような組織でも、経営マインドでは、どうしても業績評価基準を気にするものである。利益を業績評価の物指にするのはごく自然であるがキャッシュフローで栄える企業体を目指すならば業績評価は、具体的な成果物にあらわれない“利益”という抽象的な概念よりも、形があり有難さが分かる“キャッシュ”にすべきである。

キャッシュフローの5大要素には、もちろん利益も1要素として含まれるから、経営者から見て従来通り、社員には利益で頑張ってもらっても良い。更に利益の構成を細かく細分化してリードタイム短縮、歩留り改善を通じて売上高の向上、加工ロスの削減、検査サイクルの短縮で売上原価の削減、ICT活用で販管費削減など、担当領域ごとに頑張っていただければ、経営者が一番欲しい利益も上昇するであろう。

“増益、コストダウン”の掛け声は、キャッシュフロー経営と矛盾する内容ではない。

しかし、キャッシュフロー経営は、利益指向経営よりさらに選択肢は多いのである。

在庫削減は、会計上は利益を増やすものではないが、資産を削減することでキャッシュを増加する。請求サイクルの短縮も利益に影響はないがキャッシュを増加させる。

材料の消化後払いも利益に影響はないがキャッシュを増加する。従来の取引関係を見直すことで利益は生まないがキャッシュを増加させる。利益ばかり見ているとキャッシュの増加方法に気が付かないことがある。

取引先と当方にとっての取引条件の改善を交渉すると、取引先にとっての利益改善をバーターで要求されることが多い。当方がキャッシュが大事な場合は、当方の多少の利益を犠牲にしてもキャッシュを取ることも選択肢の1つであろう。

取引条件の改善交渉では、当方の都合ばかりが通るものではない。相手のメリットとバーターで提案しないとウインウインにはならないものである。

代表的な例は、当方は金利分の損は負担するので、当方への支払は早めてほしいという交渉を行うことなどである。

高い営業キャッシュフローを目指すならば、キャッシュフローを高める5つの格言通り、

-

売上を最大化する。

-

利益率の高い商材を販売する。

-

物理的な在庫量を最小化する。

-

在庫の払出回転を高速化する。

-

返済期間の長い借入残高を増加する。

-

制度的な償却年数が短く、物理的な耐用年数が長い設備(無形資産含む)で事業を運営する。

-

在庫商品の価値を低く見積もって営業キャッシュフローを高める。

-

設備の稼働時間を増やして増加償却制度で営業キャッシュフローを高める。

等々キャッシュフロー経営には儲ける選択肢が利益一辺倒の経営より豊富であり、経営者が選んだ市場や消費者のライフスタイルに事業モデルを選好する打ち手が多くとれるメリットがある。

利益を選ぶことと、キャッシュフロー経営を選好することは、決して2者択一ではない。利益重視もキャッシュフロー選好のひとつでしかなく、どちらを選ぶのかなど迷う必要もない。

キャッシュフロー予算の編成方法

キャッシュフロー経営の成功要因の1つは、予算の作成をキャッシュフローで期初に行うことである。

事業計画として、期初に利益予算を立てるのは通常であるが、キャッシュフロー予算(以下CF予算)を立てる会社は少数派であろう。

CF経営推進においても、まずCF予算のゴールを固めておくことがパートナーとなる金融機関や税理士とのコミュニケーションでは大事なイベントである。

キャッシュフローの指標の中でも、本業で獲得すべき営業CFの目標設定が最重要である。

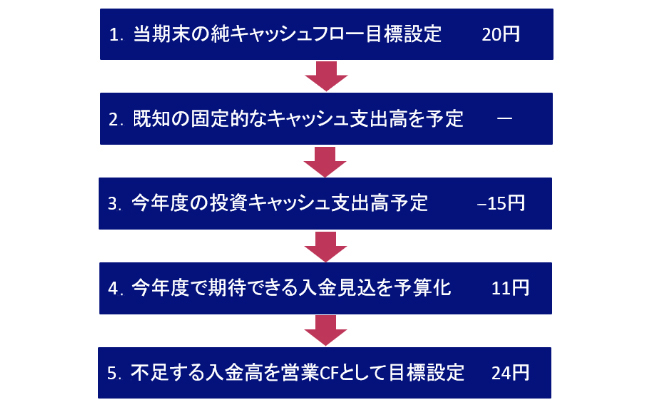

営業CFの予算策定例を次の算式で例示した。数値は全て例示である。

-

(1)営業利益(売上高100-売上原価70-販管費10}✕(1-税率0.35)=+13円 (2)棚卸在庫増加8はCF換算で-8、 (3)営業債権増減なしはCF換算で±0、(4)購買債務増加12はCF換算で+12、(5)減価償却設備減少7はCF換算で+7=合計は+24として営業CF24を数えた。

-

投資活動CF予算は、設備資産購入15を、投資CFで-15とした。

-

営業活動+投資活動のCF合計=別名フリーキャッシュフロー値は、+24-15=+9とした。

-

財務CF予算は、長期借入金11増加で財務CFを+11とした。

-

純CF合計は、営業CF24、投資CF-15、財務CF+11を合計し+20を認識した。

図表3:キャッシュフロー予算編成プロセス例示

経営計画の要素として、利益計画と同様、キャッシュフロー計画を明確にすることが必要である。その前提としてキャッシュフロー目標を明確にし、これを担保出来る必要入金高を可視化することが求められる。

筆者プロフィール

青柳 六郎太(あおやぎ ろくろうた)氏

一般社団法人 国際会計コンソーシアム副理事長

税理士・中小企業診断士

■経歴

1970年早稲田大学第一政治経済学部卒業後、日本電気株式会社入社、情報処理事業部門で大手流通業・製造業・サービス業のソリューション、および経理・原価計算等の経営管理ソリューション企画開発、コンサルティング業務に従事した。

2002年に日本電気在職中、専修大学大学院で原価計算論の客員教授兼務、2004年に退職後、ERP研究推進フォーラムの業務研修講師として活動し、2012年から一般社団法人 国際会計コンソーシアム理事、エイキューブ総合会計事務所パートナー、ワクコンサルティング株式会社のディレクターコンサルタントを勤める。有限会社ファイルース代表、IT経営パートナーズ協会監事、税理士、中小企業診断士、システム監査技術者

■専門分野

儲けるための管理会計・原価情報の活用、決算日程短縮の実践コンサルティング、業務プロセス全域のKPI設計、システム要求・要件定義、設備投資のための補助金申請支援認定支援機関、税理士業務

■筆書

中堅企業のキャッシュフロー経営(日本工業新聞社)、ERP活用による経営改革の秘訣(リックテレコム共著)、キャッシュフロー生産管理(同友館、上岡恵子博士と共著)キャッシュフローによるIT投資効果評価に関する論文:平成28年度 経済産業大臣賞受賞