営業というものはな、まず製品の材料代(変動費)をお客から回収してこい。お前出来るか?どんな商売でも材料代も回収できないようでは、社員の資格はない。」

サイト内の現在位置

第6回 企業の持続的発展のための効率的な中期計画と予算編成の成功要因

コラム「経営では利益とお金とどちらが大切か?」1.中小企業における中期計画の実践的役割

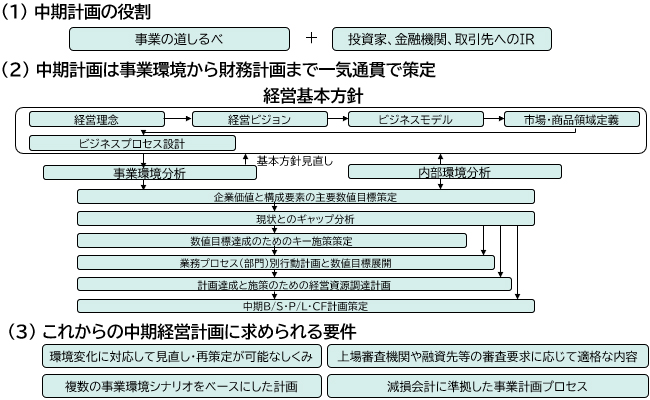

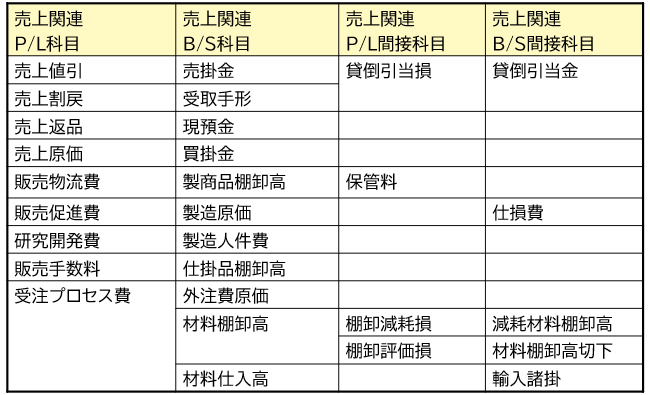

図表1:中期計画/予算編成プロセスの構築

中期計画は、将来の経営の道標であると同時に、株主や投資家への資金提供継続の要請、そのための事業概況の報告、金融機関への利払や返済への資金推移の見通しと報告、取引先への事業発展性の報告の情報源である。

経営者はこれらの関係先からの期待と信用が維持できなければ、持続的発展は期待できないと考えなければならない。

中計と適正な範囲での関係先への開示は、企業の生存条件であり、年度ごとの誠意ある情報更新は経営者の社会的な重い責務である。

売上高や営業利益など中計の重要指標と実績値の乖離は一般的に±30%以内と言われている。また年度予算でも実績値の差異は10%以内を基準に収めるべきと言われている。

2.中期計画策定のプロセス

中期計画は、図表1-(2)にように事業環境分析から始まって、財務計画策定まで一気通貫で行う必要がある。中期計画は、投融資を受けることが中計の現実的なゴールであると考える方々が多いが、投資家はその必然性を経営者に必ず質問することになる。経営者は、回答を適確に準備して、投融資金の使途と、成果の見通しを中期計画を通じて投資家に納得させなければならない。

まず、特にコロナ禍の現在では先行きはシナリオによって見通しは不透明になるもとのと思われる。

ビジネスチャンスを好機に攻めに転ずるも、厳しい環境に対して守りに徹するも、環境をどう認識するかを社員一同が持ち場に応じて共有する必要がある。

経営基本方針には、経営理念に始まって、企業が将来ありたい姿である経営ビジョン、どのようなビジネス業態でビジョンを実現するかのビジネスモデル、ビジネスモデルに従って、どの市場に対して、どのような商品を提供していくのかの市場・商品方針、ターゲットとした市場に商品をどう供給していくのかの業務連携の設計即ちビジネスプロセス構築を環境変化を見越して変革するかどうかの再設計を中計の一環で検討する必要がある。

以上のように、従来迄の経営基本方針はコロナ禍以降のビジネス環境変化に対応した見直しが必要であるが、見直しのプロセスとして、外部環境に視点をあてる外部環境分析と事業体内部の人・物・金の経営資源にフォーカスする内部環境分析の2つの視点で環境分析を行うことが妥当であると言われている。

3.企業価値と構成要素の主要数値目標策定

基本方針の見直しの第一ステップは、企業価値と構成要素の主要数値目標策定がある。

企業価値とは、会計基準国際化の潮流から定着してきた企業会計のゴールのような指標であるが、毎年のフリーキャッシュフローの予測合計額の今日現在の価値という数学的な概念の金額を言っており、公式を使えば円単位で計算される。その基礎となるのは、過去のフリーキャッシュフローの実績を将来に向かって積み上げることである。

損益計算書より、出来ればキャッシュ・フロー計算書が必要なところだ。

しかし、中小企業ではキャッシュ・フロー計算書の中期の企業価値を求めることから始めるプロセスを執るケースは一般的ではないだろうから、損益計算書(P/L)の中期予測から始め、主要な貸借対照表(B/S)科目で補足を行うのではないだろうか?

主要科目を網羅し計画の精度をあげるには、 P/LもB/Sも包含できる過去3年くらいの合計残高試算表(T/B)から外部/内部の環境変動と将来への経営意思を加味して中計スパンでの予測や見積を行う。中小企業では会計のサポートは、税理士が行うのが一般的であるから、実務的には税理士にその役割を期待したいところである。会計ソフトの普及度も高いから、言い換えれば会計ソフトベンダーにその機能を提供してほしいところである。

4.減損会計に対応した中期計画の要件

上場企業では、国際会計基準IFRSが浸透し始めている。企業価値の中計適用で既に予測が実務化しているのは、強制適用が要件となっている減損会計基準である。

減損会計基準は我が国では2014年に適用が始まったが、対象資産は固定資産であった。

固定資産の将来の価値変動を、企業の環境変動を中計スパンで見積もって、価値低下を現在のB/S上の資産価額に反映させるという従来にない厳しい会計制度になった。

将来の資産価値低下で、今期の利益も低下させる仕組みであるから、中期の外部環境をしっかり見積もらないと今期(四半期)の利益も決まらないということで、中計は四半期ごとにやらなければならないというのが建前になっている。実際の運用指針では、前四半期と環境が変わらなければ前四半期通りで良いとしているが、少なくとも年度サイクルでは、重要な固定資産に関しては、中計を通じて事業と資産価値の環境的な価値低下が起こっていないかの減損評価を適格に行わなければならない制度が強制されている。

上場企業グループに属している中小企業も制度的には上場企業と変わりはない。

独立系の中小企業も、事業承継のM&A活用が進む中で、自社の売却価額を高める戦略を早めに準備するためには、強制適用が求められるわけではないが減損会計の適用を中期計画の一環として先取りすることがベターであろう。

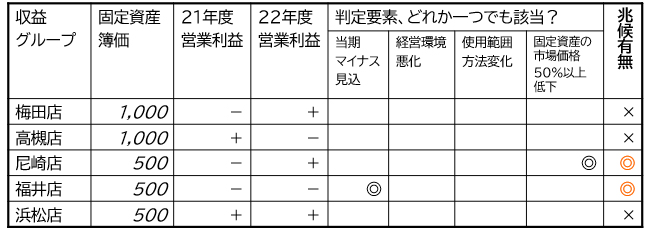

図表2-1:減損兆候判定例示

図表2-1の減損兆候判定例示は、上場企業に適用が強制適用される固定資産の価値減損要件のひとつであるが、過去3期の営業利益の低下や固定資産環境が悪化していれば、減損兆候があると判定され企業価値の悪化容疑が掛けられる負の条件である。

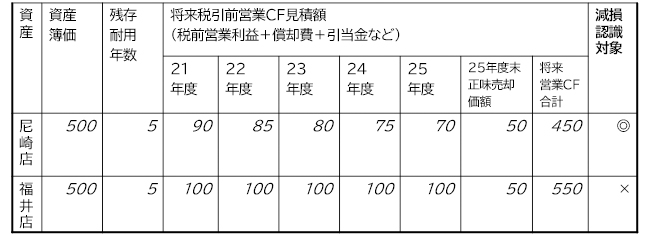

図表2-2:店舗の減損認識と測定設例

図表2-2の減損認識表は、図表2-1で減損認識容疑を掛けられた2店舗の減損容疑額を営業キャッシュフロー換算で測定した表で、尼崎店は時価450円が簿価500円を50円下回っているので、50円が1次的な減損額である。

一方、福井店は将来の営業キャッシュフロー額が簿価500円を50円上回っているので、減損容疑は解消されている。減損対象店は尼崎店だけである。

更に複雑になるが尼崎店の最終的な減損額は、基準に従えば388円になるが、ここでは説明を省略させて頂く。簿価が112円引き下げられ、112円の当期特別損失として測定される。

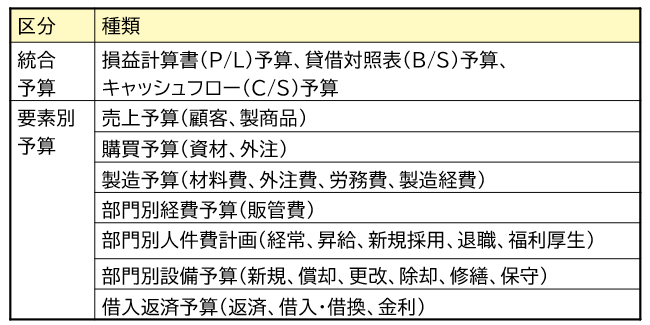

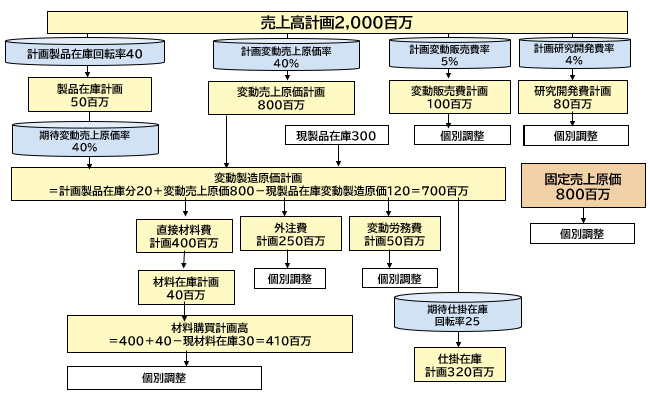

5.企業の標準的な予算化項目と科目間の関数化

企業価値の構成要素となる主要数値目標策定にあたっての一般的な民間企業の標準的な予算化項目を図表3-1で一覧化してみた。統合予算とは、内容は財務3表の通りある。この中でもCF予算は大企業でも浸透していないが、これはCF計算書の科目単位自体がキャッシュフロー認識用に集計された勘定なので、更に簿記の基本科目までCF科目からのドリルダウンが難しいため、分析や改善検討には使い勝手が悪いからだと理由を想定している。

一方、P/L系とB/S系の要素別予算は、中小企業でも実用性が高いので、是非予算科目化に取り組んでいただきたい。

また売上勘定に関連する補助的科目や派生的に発生する売上関連科目も多い。

これらの関連科目間の関連係数を分析して、関数化で売上勘定から自動的に計上できるものは計数を蓄積して、売上予算から関連売上勘定まで自動計算させると予算作成工数も相当な簡素化が期待できる。

P/LおよびB/S財務2表を分解して、データ上も連携する構造で、表計算でも良いのでシステム化を検討していただきたい。

図表3-1:標準的な中計/予算編成項目

図表3-2:売上高予算から過去の実績率で計算自動化したい関連科目例示

6.売上目標設定

本稿では固定資産の減損見積をテーマに、中計上の主要数値目標策定プロセス効率化を提示したが、やはり他の勘定にも増して重要な数値は売上高であろう。

中計でも、年度予算でも、売上をどう予測し、見積るかが計画の背骨である。

減損会計基準による見積方法では、(1)計画要素はキャッシュフローか営業利益としていて、(2)見積法は、回帰分析、シナリオ分析、正味現在価値法などを列挙している。

また売上高計画値が決まることから、利益計画、原価計画、設備計画、人員計画、販管費計画と計画対象をブレークダウンしていくことができる。

中計を成功させ、実績が無理なく中計値を追随できれば、取引先からの目に見えない信用を持続的に勝ち取ることができ、会社の未来への成長は盤石なものとなるに違いがない。

そういう意味で、売上計画は最重要課題である。

7.損益分岐点分析からの売上高目標設定

売上高目標(中計も年度予算も)設定の計数情報の要件は、損益分岐点技法である。

損益分岐点は文字通り受け取ると、利益も損も出ない売上高を求めることであるが、企業ではそんな現実離れの発想は許されない。社長が指示した利益と総費用を越える最低限の売上を営業は受注してこいである。

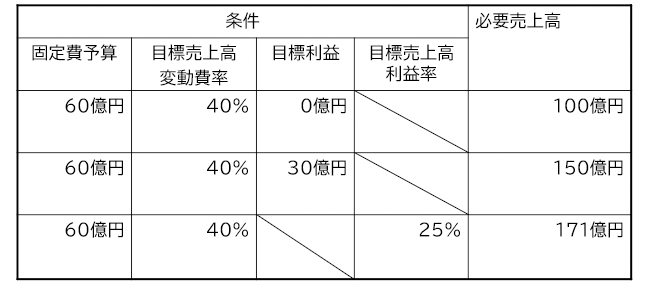

総費用には、何もしなくてもかかる固定費用と、売れば必ず売っただけ掛かる変動費用がある。固定費用は、昔から基本的に動かない費用だから計画段階でも金額は過去実績からわかっている。目標利益は、社長の命令だから伺えばわかる。固定費用60億円と社長が欲しい利益30億円を足して90億にして、(1ー変動費率0.4=限界利益率0.6)で割ると必要な売上高150億円が求められる。

これは損益分岐点売上高ではなく、目標利益達成売上高になるので社長も満足する数値である。

図表4:固定費と目標利益回収目標から始まる目標売上高計算

図表4は、固定費も売上高に対する変動費率は、昔から変わっていないとして上司の儲けて来いという条件が3段階ほど変化した場合の、営業マンのノルマがどう変化するかを見る表である。

ケース1は、君は新人だから、儲けなくてもよいから、かかった費用だけは回収して来いよという優しい上司だったころの話だ。

私の売上ノルマは、たった100億円だった。

ケース2は、現在だ。上司は会社に30億儲けさせろよ!と言い出した。

売上げノルマは、150億になった。固定費は変わらず60億だったから、達成してもボーナスも新人時代と変わらずだ。

ケース3は、サラリーマン気質の高いエリート上司だ。

彼は売上の25%は必ず利益にする名マネージャーだと社内で評判だ!と言われることに命を懸けている人だそうだ!結果どうなったと思う、私のノルマは、171億にはね上がったんだよ!

筆者も、50年前の入社時に営業の心構えを上司から教わったのだが、

- 上司「

- 筆者「

その通りだと思います。」

- 上司「

次は変動費が回収出来たら、会社の固定費を君の営業活動で回収して来たまえ。固定費とはな、工場の設備や人件費だ!できるか?」

- 筆者「

はい、頑張ります!」

- 上司「

その次はな、社長のおっしゃる今期の目標利益もついでに回収してくるんだぞ!」

- 筆者「

え? は・はい、頑張りまあす」

とこのような応答を繰り返していた。

今から半世紀も前の会話を思い出すと、これを数式にしたのが、目標利益回収分岐点売上高の解法方程式である。

この上司には、今でも、わかりやすい、ご教授に感謝している。

(固定費+目標利益)÷(1-変動費率)=目標利益達成売上高

の基本公式である。暗記するより、今は亡き上司の新人を揶揄うのが楽しみだった歯切れの良い説法を思い出すことで、分かり易く売上目標が暗算でできる特技を身に着けさせて頂いた!感謝の至りである。

8.企業価値からのトップダウンによる目標売上高設定プロセス

予算編成の「母体」ともいえる、目標売上高を上位の企業価値からブレークダウンする根幹のプロセスを経営者は決めておきたい。

最上位の指標を「企業価値」に置くのが理論的であるが、中小企業の経営者層は、企業価値なる難しい指標に馴染みがない。

そこで企業価値の構成要素である「フリーキャッシュフロー」に一段落としたら如何かというと、これも経営者には馴染みがない。そこでの提案が、古典的な「簡易なキャッシュフロー」である営業利益+減価償却費+引当金の簡便キャッシュフローである。これなら昭和30年代から日本でもよく使われている指標であるから馴染めるであろうと推奨できるのである。

これを簡便なキャッシュフローと呼称しよう。もっと略してキャッシュフローとしよう。これを用いた展開式が図表5-2である。

先ほどの損益分岐点からの目標売上高設定と並べてプロセスを見てみよう。

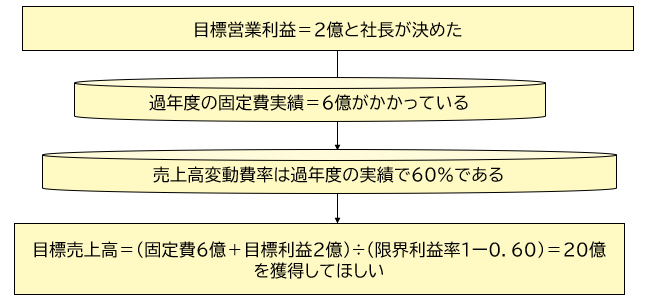

図表5-1:損益分岐点経営を信奉するA社社長は目標営業利益達成を要求してトップダウンの予算売上高を要求した

最もなじみがあるのは、営業利益であろう。ここでは関連して損益分岐点分析にも活用できるよう、費用を固定費と変動費に分解している。

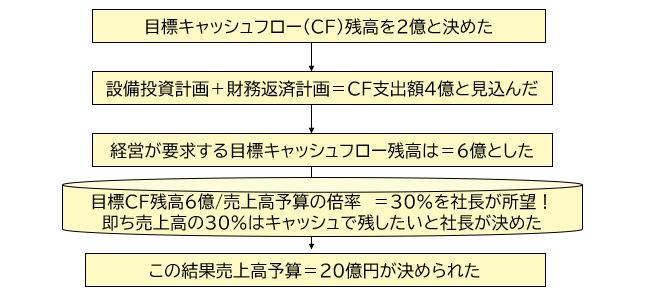

図表5-2:キャッシュフロー経営を標榜するB社社長は目標キャッシュフロー6億からの売上高要求は20億に

図表5-3:売上高予算からの売上原価、諸費用、投資ドリルダウン

売上高を表計算と管理会計がお得意の社長の鶴の一声で20億と決めたが、実績データを活用して細かい工場予算も一瞬で算出した。後は業者との折衝のみが残った。

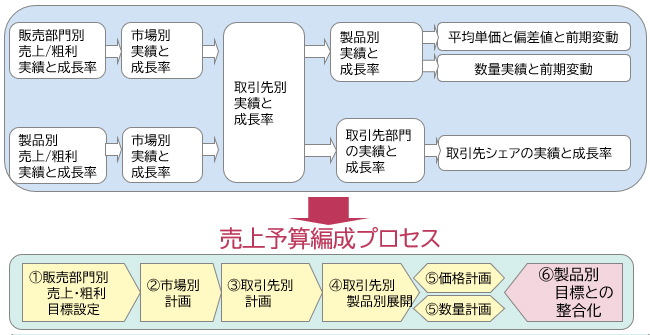

9.売上予算のセグメント配分

売上予算は、市場や製品、販売部門別、取引先別にセグメント別に設定していくのが予算配分の常道である。

販売趨勢も販売数量の強弱、価格趨勢の強弱の2面を見ながらバランス良い計画のベースを作成しなければならない。

ここでは、市場別売上変動と製品別売上変動を対照的に俯瞰しながら、売上予算を最終的に取引先別に割り当てる予算編成支援のアプローチを例示している。

図表6:市場や取引先別予算化に活用したい売上実績値

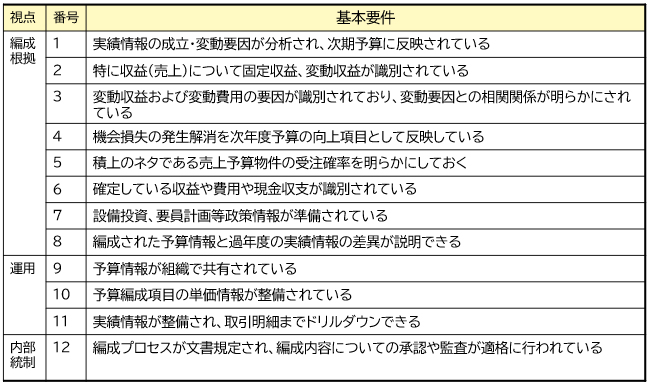

10.予算編成の基本要件

予算編成プロセスの基本的な要件は、文書化するより、表示でご覧に入れた方が分かりやすいと思われるので、表で箇条書きさせて頂く。

図表7-1の12項目の要件は過去の知恵の結集であるが、実施されていない企業も多いので、企業規模の大小に関わらず、是非実行していただきたい。

ツールはExcelなど表計算ソフトで充分である。

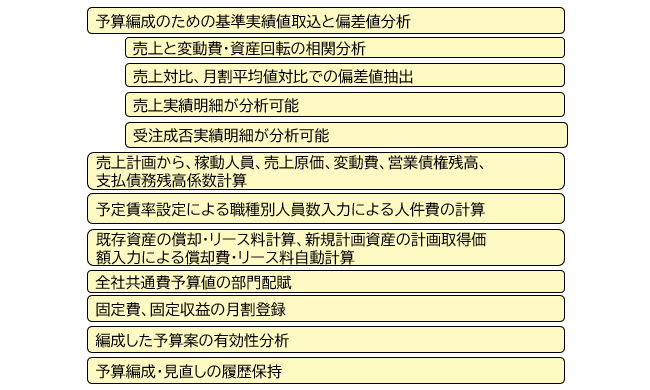

また図表7-2は、図表7-1の12項目で収集した実績情報を、どう処理し活用するかの分析方法のヒントである。

2表を連携して、貴社なりの活用実践方法を検討していただければ幸いである。

図表7-1:効果的な予算編成の基本的な成功要件12項目

図表7-2:予算編成のための情報処理要件

筆者プロフィール

青柳 六郎太(あおやぎ ろくろうた)氏

一般社団法人 国際会計コンソーシアム副理事長

税理士・中小企業診断士

■経歴

1970年早稲田大学第一政治経済学部卒業後、日本電気株式会社入社、情報処理事業部門で大手流通業・製造業・サービス業のソリューション、および経理・原価計算等の経営管理ソリューション企画開発、コンサルティング業務に従事した。

2002年に日本電気在職中、専修大学大学院で原価計算論の客員教授兼務、2004年に退職後、ERP研究推進フォーラムの業務研修講師として活動し、2012年から一般社団法人 国際会計コンソーシアム理事、エイキューブ総合会計事務所パートナー、ワクコンサルティング株式会社のディレクターコンサルタントを勤める。有限会社ファイルース代表、IT経営パートナーズ協会監事、税理士、中小企業診断士、システム監査技術者

■専門分野

儲けるための管理会計・原価情報の活用、決算日程短縮の実践コンサルティング、業務プロセス全域のKPI設計、システム要求・要件定義、設備投資のための補助金申請支援認定支援機関、税理士業務

■筆書

中堅企業のキャッシュフロー経営(日本工業新聞社)、ERP活用による経営改革の秘訣(リックテレコム共著)、キャッシュフロー生産管理(同友館、上岡恵子博士と共著)キャッシュフローによるIT投資効果評価に関する論文:平成28年度 経済産業大臣賞受賞