サイト内の現在位置

第3回 キャッシュフロー計算書からの財務分析

コラム「経営では利益とお金とどちらが大切か?」1.キャッシュフロー計算書からの財務分析ってあまり聞かないが、そのような方法は定式化されているの?

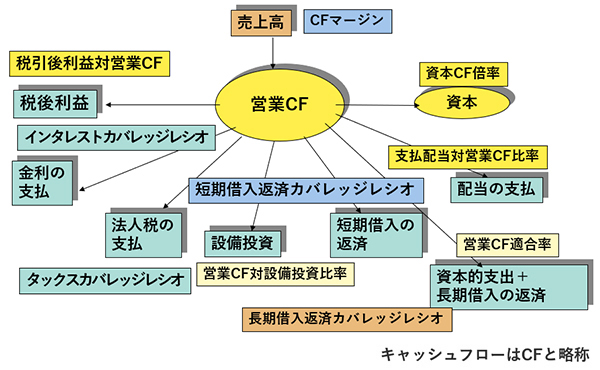

図表1は、キャッシュフロー計算書から抽出される代表的な財務分析指標である。

この図表の構造を見ると、各指標の源流、即ち分母は売上高である。

次なる2次的分母は売上高から生み出される営業キャッシュフロー、すなわち営業活動(本業)によるキャッシュフロー生成である。その視点から反時計回りで見ていくと、そこからは間接法キャッシュフロー計算書のトップラインである税引後当期利益が、金利の支払能力が、法人税の支払能力が、設備投資能力が、長短借入金に対する返済能力が、株主配当支払能力が、投資に見合ったキャッシュの回収能力がと、金融機関の質問状のようなチェックの嵐そのものである。

キャッシュフロー分析指標はこのような内容で、必要とするのは、企業自身であるが、実は企業に融資を行う金融機関やその背景にある投資家層に実際のニーズがあることが窺える。

しかし、資金の調達が切実な企業にとっては避けては通れない質問であるから、先手必勝で、企業自身が自己診断で、先にキャッシュフロー計算書をもとに診断書を作成し税理士等と相談を進めながら複数の金融機関に対して先行交渉を行った方が優位に立てるのではないかと考えたくなる。

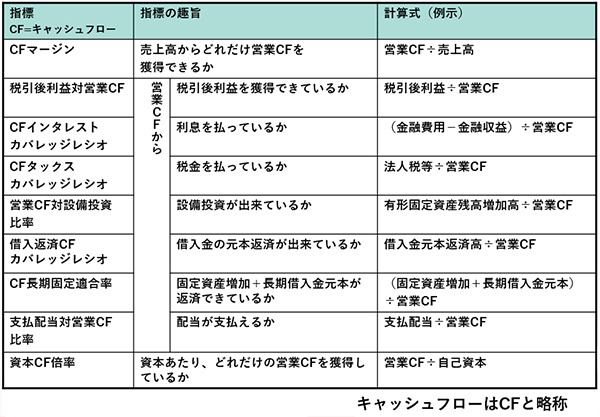

図表1の意図と計算方法は図表2で説明しているので参照されたい。

図表1:キャッシュフロー計算書からの財務分析指標

図表2:キャッシュフロー計算書診断指標名と計算式

2.キャッシュフローに密接な関連指標

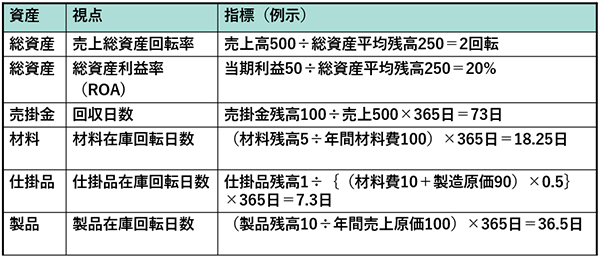

図表3:キャッシュフローに関連する資産効率指標

キャッシュフローと資産効率の関係

キャッシュフローの値は、財務諸表と同様に○○円と絶対値で表示される。

△△%とか◇◇回転日数とか、率や倍率で表示できないものか?

キャッシュフロー○○円とか絶対値で表すより、他の単位での表現に変更した方が経営成績として経営者にはわかりやすいという要求がある。

どのような指標があるか整理してみよう。

総資産利益率(ROA=R÷A)

総資産利益率は、一見利益の指標の様に見えるが、分子は利益で分母は資産である。資産には総資産や、設備資産や、在庫資産などがあるが、ROAは会社全体でみると、営業利益÷総資産の定義で使うのが経営者の方にはなじみがあるだろう。営業利益の代わりに売上総利益を使い、総資産の代わりに在庫資産の範囲でも営業部長には親しみがあるだろう。ROAは絶対値ではなくパーセントになる。

パーセントが大きいことは、経営成績がよいことになる。営業キャッシュフローが高いことにもなる。ROA=R÷Aを高くすることは、分子のR(利益)を高めるか分母のA(資産)を少なくする努力ということになる。

営業キャッシュフローを高めることは、営業利益Rを高めるか、設備や在庫などの資産Aを減少させることが効果があるので、ROAを高くすることと同義であることになる。ただ営業キャッシュフローは絶対値の表現となるが、ROAは%で表現することになる単位の違いである。出来れば、経営改善効果を、経営改善行為に応じて、指標の単位を使い分けることも関係者には効果的である。

棚卸資産回転率と営業キャッシュフロー

棚卸資産回転率は、売上高÷棚卸資産=(売上高S÷棚卸資産I)で、Sが大きくなりIが少なくなれば経営成績がよくなる、経営者から営業の現場まで共通する馴染みある指標である。ある商品の年間売上高は100千円で常時在庫が100千円あるとすると年間の棚卸資産の回転率は100千円÷常時在庫高100千円=1回転と計算される。

1回転が速いのか、遅いのかは、他の商品が10回転とすれば遅いのが分かるが、回転が速いか、遅いかはあまりピンとこない。

棚卸資産回転日数と営業キャッシュフロー

棚卸資産回転率と棚卸資産回転日数とは、似たような名前で、どう違うのかもわかりにくいが、分母と分子とが上下逆になった指標である。

回転率は年間や月間でとるが、回転日数は、日単位でとる時間の長さの違いがある。

棚卸回転率=年間売上高100,000円÷常時平均在庫金額1,000円=年間100回転

棚卸回転日数=常時平均在庫金額1,000円÷年間売上高100,000円✕365日=3.65日

回転率と回転日数では、何も変わらないように見えるが、回転日数は、商品が入庫してから、客が付いて売れる迄。約4日も倉庫でじっとしている速さが(遅さ)が分かるというわかりやすさがある。

そこで在庫管理上、回転日数の方が指標として優れているのではないかと筆者は考えるのである。

トヨタグループの有価証券報告書から棚卸回転日数を計算すると、3日から4日程度の速さを誇っている。

営業キャッシュフローとリードタイム

リードタイムは、生産や物流や販売プロセスにおいて、着手から完了までの時間を言うが、リードタイムが速いと、着手から入金までの時間が速く、お金の流れも速くなり、経営視点ではキャッシュフローと同義であると筆者は考えている。

逆に高いキャッシュフロー成果を出すためには、すべての仕事のリードタイムを速める経営風土を作る必要がある。

間接的な波及効果かもしれないが、月末から月次の決算日程が速い企業は、キャッシュフローも高い傾向があり、金融機関でも前月末から翌月初の決算日程が速い企業は融資審査で優遇されるようだ。

月次決算が速い企業は、規模が小さい企業でも、ERP導入に積極的で、その日の販売、仕入/購買などの情報が翌日までにインプットを完了させることを心掛けているようだ。経営管理にもリードタイム早期化が尊重される傾向にある。

先進企業では、利益速度TMが製品別利益評価の尺度として普及してきている。

マクスジャー社の商標で、本当に儲かっている製品とは、製品の利益の大きさではなく、有限な生産時間当たりの製品利益の大きさであると定義している。まさに至言である。この指標もキャッシュフローに通じる意義がある。

利益速度TMを、「キャッシュフロー速度」に言い換えて、製品の時間当たりの収益性の優劣を評価しても良いのではなかろうか?

3.経営成績が良いのに、なぜいつも破綻におびえているの?

“キャッシュコンバージョンサイクルのジレンマ”とは

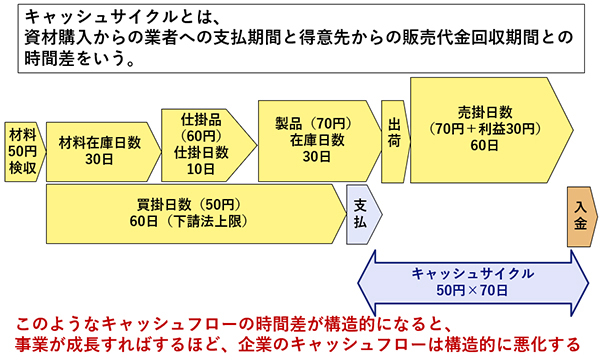

図表4:キャッシュコンバージョンサイクルとは

受注から完成まで納期が長い業態では、支払いから入金までどうしてもサイクルが長くなる場合が多い。支払が先行し入金までが長いと発注主に対して立替期間が長期化し、資金負担が苦しくなる。

この立替期間が長い業態上のジレンマをCCC-キャッシュコンバージョンサイクルと言っている。

売上入金高>支払高であれば、利益構造は望ましく、高収益体質として羨まれるが、立替構造は財務諸表でもわかりにくいので、それなりの管理の仕組みを講ずる必要がある。

CCCのジレンマを図解したのが図表4で、購入先への支払いから販売先からの入金サイクルより、立替金額50円を立替期間70日分、案件ごとに定量的な資金量を管理する必要がある。また支払いから入金までの期間をキャッシュサイクルということが多い。支払いが先行する要因は、下請法の要因が大きいと考えられる。

親事業者が、資本金1千万円超3億円以下の場合では、下請側企業が1千万円以下の企業であれば下請法が適用され、親事業者は納品別を受け取った後は60日以内の支払いが義務付けられる。一方、親事業者は売上先に対して納品物の製造過程で完成までの仕掛工程が長く、仮に完成しても、その先の最終顧客との取引条件が複雑で流通過程で入金が遅くなる取引構造があることも多く、最終入金迄構造上、サイクルが長くなるとキャッシュコンバージョンサイクルが長期化することになる。

市場も成長過程にあって、利益率も高い場合でも、それに甘んじず、CCCのリスクを重く受け止めて、下記のような施策を全社的に講じ有効な対策を行う必要がある。

-

サプライヤー(下請け)への発注からユーザからの入金までのサイクルを、受注案件ごと、検収・決済経路ごとに、金額と決済手段とスケジュールとを予定と実績で把握する。

-

案件ごとに予定と実績の差異を緻密に管理し、最高管理者が統合的に把握する。

-

キャッシュサイクルごとの金利を計算する。

-

決済が遅れるたびのアクションと早期回収に向けての責任者の取るべきアクションをルール化する。

-

CCCの短縮に向けての、サプライチェーン上の施策を恒常的に検討する。

-

施策としては、期間が長い債権のファクタリングを通じての回収、相互の債権債務の相殺処理による回収など有効な施策をケース別に担当者の教育を通じて周知徹底するなどがある。

-

社内では、社内金利を財務経理管理部門が社内業績に反映するよう徴収する。

筆者プロフィール

青柳 六郎太(あおやぎ ろくろうた)氏

一般社団法人 国際会計コンソーシアム副理事長

税理士・中小企業診断士

■経歴

1970年早稲田大学第一政治経済学部卒業後、日本電気株式会社入社、情報処理事業部門で大手流通業・製造業・サービス業のソリューション、および経理・原価計算等の経営管理ソリューション企画開発、コンサルティング業務に従事した。

2002年に日本電気在職中、専修大学大学院で原価計算論の客員教授兼務、2004年に退職後、ERP研究推進フォーラムの業務研修講師として活動し、2012年から一般社団法人 国際会計コンソーシアム理事、エイキューブ総合会計事務所パートナー、ワクコンサルティング株式会社のディレクターコンサルタントを勤める。有限会社ファイルース代表、IT経営パートナーズ協会監事、税理士、中小企業診断士、システム監査技術者

■専門分野

儲けるための管理会計・原価情報の活用、決算日程短縮の実践コンサルティング、業務プロセス全域のKPI設計、システム要求・要件定義、設備投資のための補助金申請支援認定支援機関、税理士業務

■筆書

中堅企業のキャッシュフロー経営(日本工業新聞社)、ERP活用による経営改革の秘訣(リックテレコム共著)、キャッシュフロー生産管理(同友館、上岡恵子博士と共著)キャッシュフローによるIT投資効果評価に関する論文:平成28年度 経済産業大臣賞受賞